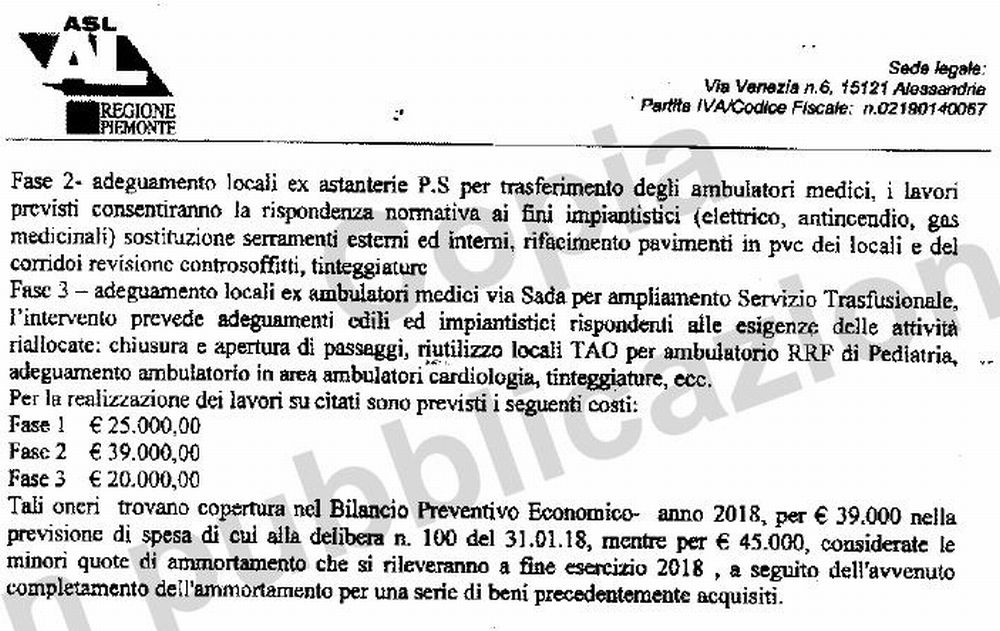

Entro fine anno inizierà la seconda fase dei lavori di adeguamento della Struttura Complessa di

Immunoematologia e Medicina Trasfusionale dell’ospedale di Tortona. Gli interventi ricadono nella seconda fase del pèrcorso di adeguamento dei locali ex astanterie del Pronto Soccorso per trasferimento degli ambulatori medici e di epatologia, lavori che sommariamente consistono nella sostituzione serramenti esterni e interni, rifacimento pavimenti in PVC di locali e corridoi, revisione controsoffitti e tinteggiature; il tutto rientra nel programma triennale di interventi a seguito della riorganizzazione aziendale di cui alla DGR 1-600 del 19/11/2014 (il noto atto di declassamento dell’Ospedale di Tortona) per una spesa complessivamente quantificata dalla ASL AL con delibera 113/2018 pubblicata in Albo Pretorio in € 46.992,84 oneri fiscali e compensi incentivanti inclusi. Nello specifico, l’importo da destinare al fondo incentivante aziendale per le funzioni tecniche svolte dai dipendenti pubblici ammonta a € 789,00. Accantonamento previsto ai sensi dell’art. 113 c. 2 del D.Lgs. 50/2016 che recita:

“le amministrazioni aggiudicatrici destinano ad un apposito fondo risorse finanziarie in misura non superiore al 2 per cento modulate sull’importo dei lavori, servizi e forniture, posti a base di gara per le funzioni tecniche svolte dai dipendenti delle stesse esclusivamente per le attività di programmazione della spesa per investimenti, di valutazione preventiva dei progetti, di predisposizione e di controllo delle procedure di gara e di esecuzione dei contratti pubblici, di RUP, di direzione dei lavori ovvero direzione dell’esecuzione e di collaudo tecnico amministrativo ovvero di verifica di conformità, di collaudatore statico ove necessario per consentire l’esecuzione del contratto nel rispetto dei documenti a base di gara, del progetto, dei tempi e costi prestabiliti.”

Tutto regolare fin qui. Però, se la matematica non è un’opinione (e finora pare non lo sia ancora diventata) qualcosa non torna nei conti totali:

La fase 2 indica una previsione di spesa di € 39.000 che trova copertura nel bilancio preventivo, mentre l’atto aziendale ne prevede la liquidazione in 46.992,84. Gli altri (quasi) 8mila euro da dove escono? Dal cilindro del prestigiatore? DA un punto di vista formale basterà una rettifica della voce di spesa in fase di stesura del bilancio consuntivo, ma i costi non dovevano essere controllati?